Benefícios da dolarização: o guia definitivo para proteger seu dinheiro

Imagine que amanhã o dólar suba 20%. Mesmo que você nunca tenha comprado uma única nota verde na vida, você sentirá o baque dessa alta no bolso antes de o dia acabar. O combustível do seu carro vai encarecer. Os eletrônicos, o turismo, passagens, veículos, autopeças e os remédios na farmácia ficam mais caros. Até o pãozinho e os alimentos e commodities que chegam à sua mesa sofrem reajuste.

A verdade nua e crua é esta: o dólar já manda em boa parte do seu custo de vida. A grande diferença é que, para a maioria das pessoas, essa exposição só existe do lado das despesas, e nunca do patrimônio. Você paga a conta da alta do dólar, mas não colhe os benefícios quando ele se valoriza. É aqui que mora o verdadeiro segredo da diversificação inteligente: você precisa dolarizar do jeito certo.

A perda do poder de compra: Real vs. Dólar

O principal motivo pelo qual investidores do mundo inteiro mantêm parte do patrimônio em moedas fortes é a inflação. Toda moeda perde valor com o tempo e a inflação é o cupim do dinheiro guardado. Pense em uma nota de R$ 100: ela continua sendo uma nota de R$ 100 com o passar dos anos, mas o que ela consegue comprar muda completamente.

Veja abaixo quanto seria necessário ter hoje para comprar o mesmo que US$ 100 ou R$ 100 compravam no passado:

Isso significa que a inflação acumulada brasileira foi mais de 6x superior à americana em 30 anos. Por que essa diferença tão grande? Ao longo da história, o Brasil passou por diversos episódios de instabilidade política e econômica, pressões cambiais e expansão de gastos públicos acima do crescimento da economia, tentamos acelerar o “motor” mais rápido do que ele aguenta. Já os EUA possuem a vantagem de o dólar ser a principal moeda de reserva global, o que aumenta sua demanda e preserva seu valor.

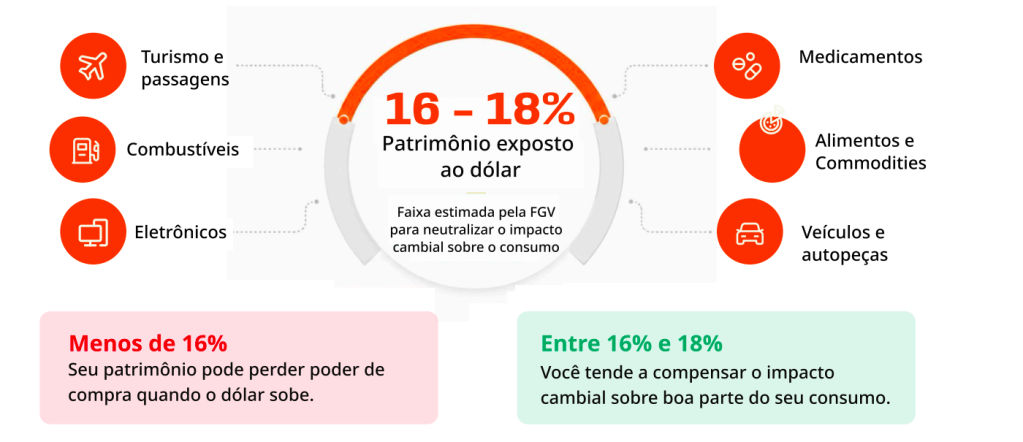

Qual é o mínimo de dólar para ter na carteira?

Segundo um estudo da Fundação Getulio Vargas (FGV), uma exposição entre 16% e 18% a ativos dolarizados tende a neutralizar boa parte do impacto cambial sobre o seu consumo diário (como medicamentos, veículos e alimentos). Ter menos de 16% significa que seu patrimônio perde poder de compra quando o dólar sobe.

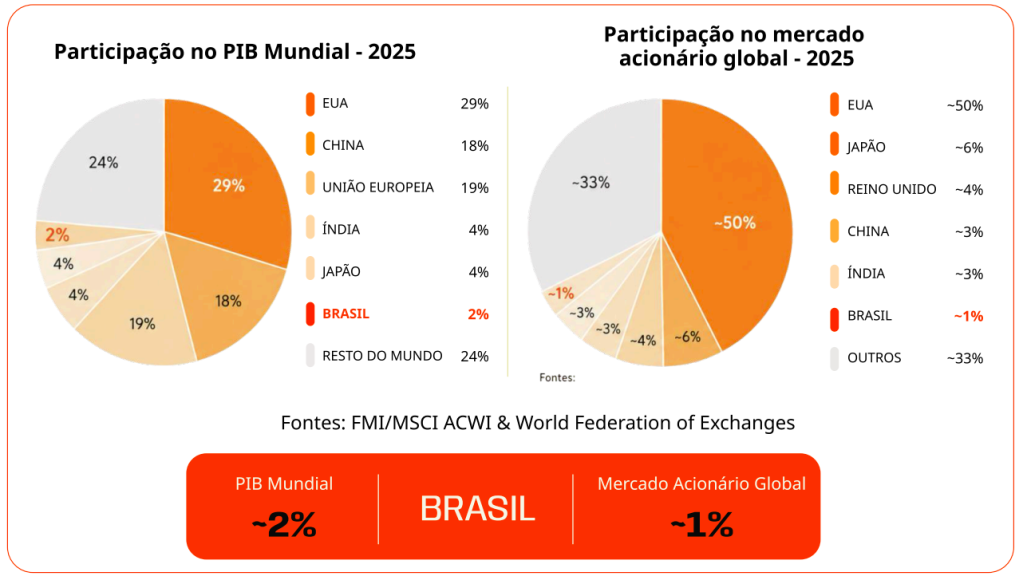

Olhe para a sua carteira hoje: seus investimentos acompanham essa recomendação? Embora o Brasil seja uma das maiores economias do planeta, nossa representatividade global é muito pequena. Veja a projeção para 2025:

Ou seja, sem exposição ao dólar e ao mercado internacional, você está ignorando praticamente toda a economia global.

Então por que tanta gente ainda não se dolariza?

Durante muito tempo, proteger o patrimônio em moeda forte parecia uma maratona de barreiras burocráticas: abrir conta internacional → esperar aprovação → fazer remessas → converter moedas → respeitar horários bancários → aguardar dias pela liquidação.

Hoje, os bancos tentam se modernizar com as “contas globais”, mas a experiência ainda deixa a desejar. Você certamente já viu anúncios prometendo “IOF Zero”. O problema é o custo invisível: o que cortam na taxa, cobram de volta em um spread cambial elevado, que pode chegar a 7%.

Para compensar a falsa economia, os bancos embutem o custo direto no preço. Se o dólar oficial está R$ 5,00, o banco te cobra cerca de R$ 5,35. Parece pouco, mas se você quer comprar R$ 10 mil em dólares, R$ 700 ficam nas mãos do banco. Na prática, a conta continua cara, só mudou de nome.

A solução: Dólar Digital (stablecoins) e o jeito certo

A tecnologia blockchain quebrou esse ciclo com as stablecoins (versões 100% digitais e auditadas do dólar, como USDT e USDC). A conversão acontece em segundos, funciona 24/7 e os custos são transparentes.

Além disso, existe um benefício vital: a capacidade tática de ter liquidez. Ter dólar digital permite aumentar sua posição em bons ativos quando ficam baratos (como numa forte correção do Bitcoin) e entrar no momento certo em novas tendências (como a inteligência artificial).

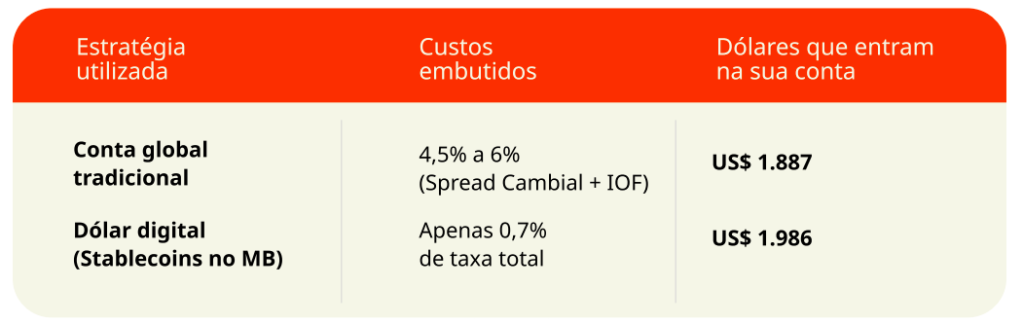

Para entender como as taxas invisíveis corroem seu patrimônio, vamos simular a compra de R$ 10.000 com o dólar comercial a R$ 5,00:

Antes do dólar se mover um centavo, o jeito certo já te garante US$ 99 a mais na carteira.

E o que acontece um ano depois?

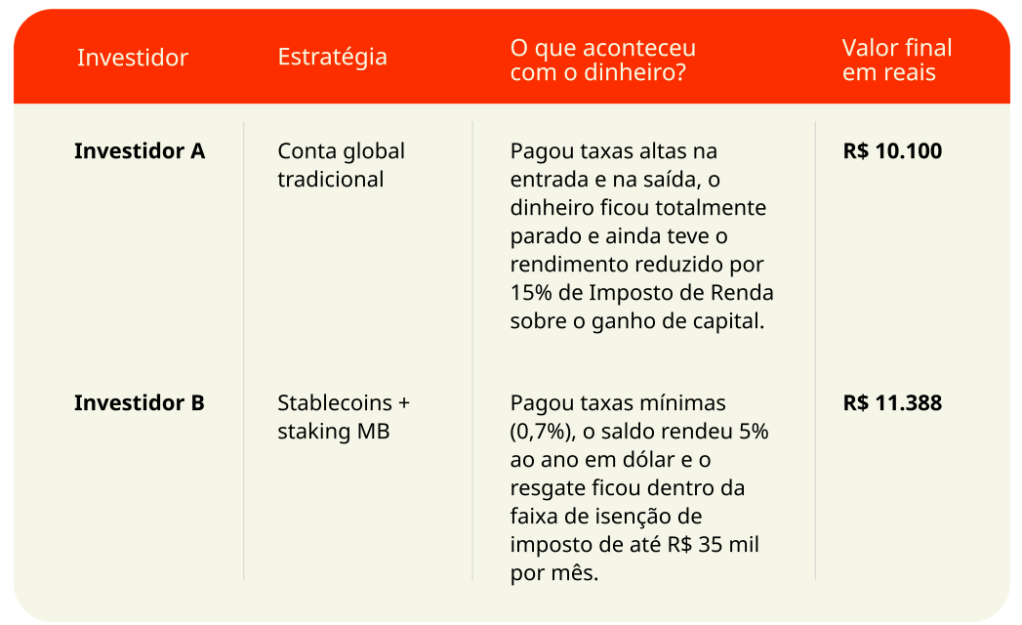

Para deixar essa diferença ainda mais desenhada, imagine dois investidores que aportaram os mesmos R$ 10.000 com o dólar a R$ 5,00.

- O investidor B comprou stablecoins no MB e ativou a solução de staking (programa que gera rendimento de até 5% ao ano sobre stablecoins).

- O investidor A usou a conta global tradicional de um grande banco.

Passados 12 meses, o dólar subiu para R$ 5,50, e ambos decidiram resgatar o dinheiro de volta para o real. Olhe o tamanho do abismo entre os dois resultados finais:

→ O veredito: R$ 1.288 a mais no bolso utilizando stablecoins e staking no Mercado Bitcoin.

E aqui há ainda uma diferença tributária importante.

Em uma conta global tradicional, os ganhos estão sujeitos às regras de tributação sobre ganho de capital, com alíquota de 15% sobre o ganho obtido.

Já as stablecoins seguem o mesmo regime tributário aplicável aos criptoativos, preservando a faixa de isenção para vendas de até R$ 35 mil por mês.

O que fazer agora?

Dolarizar não é tentar adivinhar se o câmbio vai subir ou cair amanhã. É reconhecer que você já tem exposição ao dólar do lado dos custos e precisa se beneficiar da valorização do lado do patrimônio.

No MB, o dólar trabalha a favor da sua segurança com o máximo de eficiência:

- Liberdade total: Compre USDT/USDC em segundos sem depender de burocracia.

- Rendimento de verdade: Ative o staking para render até 5% ao ano em dólar. Seu dinheiro não pega poeira.

- IOF zero de verdade: Sem incidência desse imposto.

- Taxas muito mais baixas: Compras com taxas abaixo de 1% em aportes a partir de R$ 1 mil (contra até 7% de spread dos bancos).

Não espere o dólar ficar caro para começar a proteger o que é seu. Dolarize do jeito certo.

💡 Oportunidade extra: CriptoCrédito

Se você precisa de dinheiro rápido mas não quer vender seus dólares digitais, use seu USDT e USDC no MB como garantia de empréstimo! A taxa promocional caiu de 1,89% para 1,59% (válido até 26 de junho). O dinheiro cai na conta em até 5 minutos e sem análise de score.